Jak na daň z příjmu za rok 2020

Vrtá vám hlavou, jak se vlastně počítá daň z příjmu? Kdy a jak se zohledňují různé slevy a úlevy?

Výpočet daně je komplikovaný, různé úlevy se projeví v různé fázi, má to ale svoji strukturu a logiku. Přečtěte si, jak se daň počítá, jaké úlevy můžete využít a jak se vám projeví.

Aktualizace 2. 3. 2021.

Pro vyplňování daňového přiznání doporučuji online prostředí finanční správy, od března letošního roku na portálu mojedane.cz. V části Elektronické formuláře hledejte Daň z příjmu fyzických osob – od roku 2013 včetně.

Formulář v online prostředí sám dopočítává, hlídá limity a sazby. Je oficiální, se zárukou správnosti. Z online prostředí můžete formulář rovnou odeslat s využitím daňové schránky nebo elektronického podpisu, nebo jej vytisknout a odevzdat na papíře.

K vyplňování můžete využít i interaktivní pdf tiskopis, který je ke stažení na stránkách Finanční správy. Hledejte formulář 25 5405 Přiznání k dani z příjmů fyzických osob. Jestli vám nebude fungovat (místo formuláře budou jen textové chybové hlášky), neděste se. Stáhněte si formulář do počítače a otevírejte jej rovnou z něj. Nejlépe v Adobe, ale mohl by s ním poradit i jiný program, který bude umět pracovat s pdf.

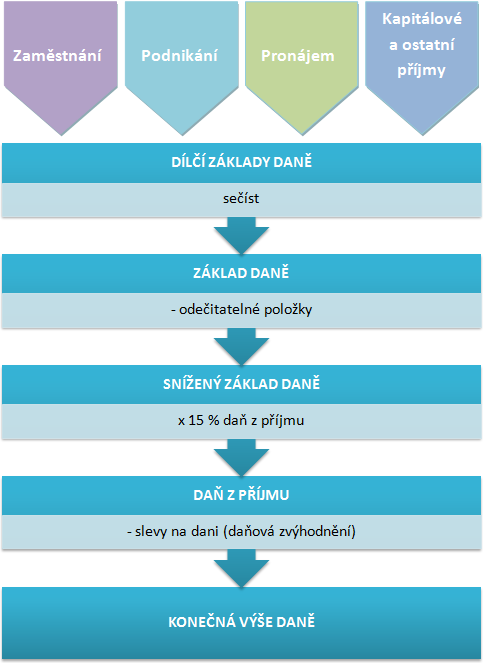

Začneme celkovým schématem, které si postupně rozebereme.

Prohlédněte si schéma a jdeme pitvat. 🙂

Dílčí základy daně

Příjmy ze zaměstnání (§ 6 zákona o dani z příjmu)

Základem daně ze zaměstnání je za rok 2020 součet hrubé mzdy a zdravotního a sociálního pojištění zaplaceného zaměstnavatelem (= superhrubá mzda). Pro daňové přiznání dostanete od svého zaměstnavatele potvrzení, v němž vše najdete.

Do daňového přiznání vždy musíte dát příjmy s potvrzením o zálohové dani (potvrzení poznáte podle toho, že má spoustu řádků, přesně se jmenuje Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň a daňovém zvýhodnění).

Můžete, ale nemusíte do něj přidat i potvrzení o zaměstnání se srážkovou daní z dohody o provedení práce (má jen méně řádků, jmenuje se Potvrzení o zdanitelných příjmech ze závislé činnosti plynoucích na základě dohod o provedení práce ….. a o sražené dani vybírané srážkou podle zvláštní sazby daně). Pokud se rozhodnete do přiznání započítat i potvrzení o příjmech se srážkovou daní, musíte tam dát všechna taková potvrzení, která máte.

Kdy to je výhodné? Pokud vám ostatní zdanitelné příjmy neumožní vyčerpat celou základní slevu na poplatníka, vyplatí se do přiznání zahrnout i příjmy z dohody o provedení práce se srážkovou daní. Sraženou daň tak můžete dostat od státu zpět. Když si nejste jisti, klidně tato potvrzení do přiznání dejte. Určitě si tím nepřihoršíte, může vám to jen pomoci. Nebo si to vyzkoušejte s nimi a bez. 🙂

Příjmy z podnikání (§ 7)

Dílčí základ daně z podnikání vypočítáte jako rozdíl mezi příjmy z podnikání a výdaji, které jste na získání těchto příjmů vynaložili. Nezáleží na tom, jestli jsou výdaje skutečné nebo paušální.

Nejčastěji využijete paušální výdaje 60 %. Do Přílohy 1 v daňovém přiznání tak napíšete vaše podnikatelské příjmy, vypočítáte 60 % výdaje (formulář je většinou vypočítá sám, jen někdy se zasekne a musíte to doplnit ručně) a získáte zisk / ztrátu, dílčí základ daně z podnikání.

Maximum informací o povinnostech v podnikání najdete v ebooku Podnikám na paušál – podrobný průvodce prvními lety podnikání.

Příjmy z pronájmu (§ 9)

Pronájem soukromých věcí, které nejsou v obchodním majetku. Například pronájem bytu, ve kterém nebydlíte. Můžete snížit o skutečné nebo o paušální výdaje 30 %. Nezáleží na tom, jestli paušální výdaje uplatňujete i u příjmů z podnikání, nebo ne.

Příjmy z kapitálového majetku (§ 8) a ostatní příjmy (§ 10)

Například přijaté úroky z poskytnuté půjčky, prodej cenných papírů, prodej soukromého majetku, prodej úrody ze zahrádky, příležitostný pronájem věcí.

Do ostatních příjmů patří i příjmy za příležitostné činnosti – Jedná se o nárazové příjmy za činnosti, na které nemáte živnostenský list ani nejsou zaměstnáním, např. jednorázová výpomoc, prodej úrody, posekání zahrady sousedovi. Pokud součet vašich příjmů z příležitostných činností nepřesáhne v kalendářním roce 30.000 Kč, neuvádíte je v daňovém přiznání a nedaníte.

Součet dílčích základů daně = základ daně

Odečitatelné položky

Základ daně můžete snížit o odečitatelné položky (nezdanitelné části základu daně)

- Úroky z úvěrů ze stavebního spoření nebo z hypotečního úvěru

- Zaplacené životní nebo penzijní pojištění

- Dary a další položky

Kolik ušetřím? Protože odečitatelné položky snižují základ daně, jejich vliv na daňovou úsporu je relativně malý. Když si snížíme daňový základ například o zaplacené životní pojištění ve výši 10.000 Kč, naše úspora bude 1.500 Kč. Je to 15 % (sazba daně z příjmu) z uplatněné odečitatelné položky.

Podrobnější informace najdete v samostatném článku.

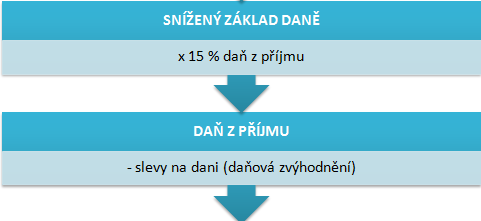

Základ daně – odečitatelné položky = snížený základ daně

Snížený základ daně (zaokrouhlený na stovky dolů) * 15 % = daň z příjmu

Slevy na dani

Vypočtenou daň z příjmu můžeme dále snížit o slevy na dani (daňová zvýhodnění)

- základní sleva na poplatníka

- sleva na manželku/manžela

- sleva na studenta

- sleva pro invalidního důchodce

- daňové zvýhodnění na děti

- sleva za zaplacené školkovné

Slevy na dani snižují už vypočtenou daň. Proto při uplatnění slevy ve výši 10.000 Kč snížíte svoji daň o 10.000 Kč.

Podrobnější informace a aktuální částky slev najdete ve článcích Slevy na dani a Sleva na dítě.

Daň z příjmu – slevy na dani = konečná výše daně

Nyní vám vyšla vaše konečná daňová povinnost. Neznamená to ale ještě, že takovou částku máte zaplatit. Možná jste totiž během roku platili zálohy na daň. Jestli máte zaměstnání, najdete zaplacenou daň v potvrzení o příjmech. Někteří podnikatelé platí zálohy na daň i ze svého podnikání.

Konečná výše daně – zaplacené zálohy = doplatek / přeplatek daně

Dost často vám vyjde, že máte přeplatek daně.

Kdy k tomu může dojít?

- uplatnili jste úroky z úvěru na bydlení, penzijní či životní pojištění nebo jinou odečitatelnou položku, a tím jste snížili svůj základ daně

- uplatnili jste slevu na manželku (nebo jiné slevy, které jste neuplatňovali měsíčně ve mzdě) a tím jste snížili svojí daň

- měli jste dohodu o provedení práce se srážkovou daní a nyní máte nárok na její vrácení

Nezapomeňte v takovém případě vyplnit v daňovém přiznání žádost o vrácení přeplatku na dani!

Vyplněním a odevzdáním daňového přiznání ale daňové povinnosti podnikatele nekončí. Musí ještě podat Přehledy na sociální a zdravotní pojištění a případně tato pojištění doplatit. Podrobněji se jim věnují samostatné články.

Tento článek vyjadřuje názor autorky, nejedná se o právně závazný dokument.

Kolik zaplatím státu na daních?

Kolik zaplatím státu na daních?

Přemýšlíte nad tím, kolik ze svých podnikatelských příjmů budete muset zaplatit státu?…

Podnikání a péče o děti

Podnikání a péče o děti

Podnikání při rodičovském příspěvku je bez problémů, navíc to je vedlejší činnost…

Slevy na dani – jaké jsou a co pro nás znamenají?

Slevy na dani – jaké jsou a co pro nás znamenají?

Daň z příjmu je 15 %, neznamená to ale, že z každé…