Podnikání a péče o děti

Podnikání při rodičovském příspěvku je bez problémů, navíc to je vedlejší činnost a díky tomu máte mírnější pravidla pro placení zdravotního a sociálního pojištění. V podobném režimu ale můžete pokračovat i se staršími dětmi, alespoň u zdravotního pojištění.

Nahlaste na své zdravotní pojišťovně „péči o dítě do 7 let nebo dvě děti do 15 let“.

Potom můžete ušetřit na odvodech zdravotního pojištění. Svoje podnikání nemusíte přerušovat, péče o děti a podnikání kombinovat lze, i když se k tomu těžko dohledávají aktuální informace. Odkaz na zákon a příslušné paragrafy najdete na konci článku.

Od ledna 2026 se významně mění podmínky “péče o dítě” u zdravotní pojišťovny.

Největší změny:

– péče jen o dítě do 7 let (už nelze u dvou dětí do 15 let)

– školka a škola neomezeně

– musí se nahlašovat předem (už nelze zpětně)

Jak se tyto změny konkrétně projeví a co máte udělat si přečtěte v článku Podnikání a péče o dítě v roce 2026

Kdy se podnikatelům „péče o dítě“ vyplatí?

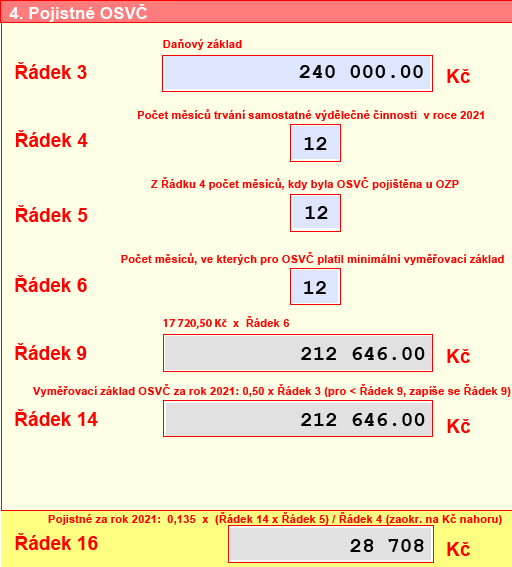

Při hlavní činnosti musí podnikatelé zaplatit zdravotní pojištění každý měsíc minimálně ve výši 3.143 Kč (částka platná pro rok 2025).

Díky nahlášené péči o dítě budete platit zdravotní pojištění ze skutečných zisků.

Příklad 1:

Kateřina má podnikání jako hlavní činnost.

Předpokládá, že za rok 2025 by mohla vyfakturovat 600.000 Kč.

Využívá paušální výdaje 60 %.

• odhadovaný roční zisk = 600.000 – 60 % = 240.000 Kč

• roční vyměřovací základ pro zdravotní pojištění = 120.000 Kč

• vypočtené zdravotní pojištění = 13,5 % z 120.000 = 16.200 Kč

• minimální pojištění při hlavní činnosti = 12 * 3.143 Kč = 35.616 Kč

Kateřina na zdravotním pojištění zaplatí 37.716 Kč, protože měla celý rok hlavní činnost.

(ve skutečnosti to bude o pár korun méně kvůli zaokrouhlení)

Příklad 2:

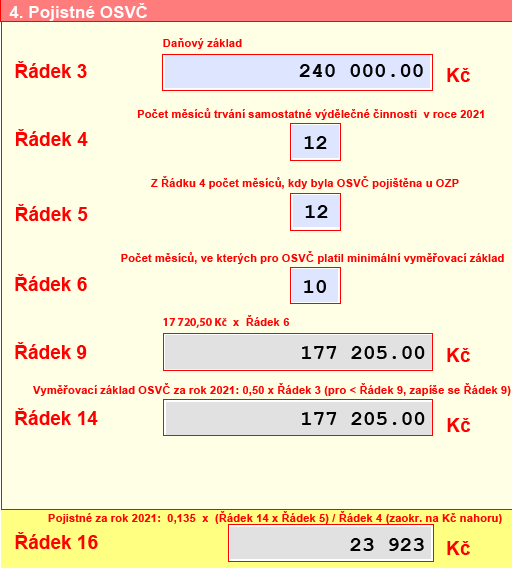

Lenka má podnikání jako hlavní činnost.

Předpokládá, že za rok 2025 by mohla vyfakturovat 600.000 Kč.

Využívá paušální výdaje 60 %.

Lenka má dvě děti na základní škole, které chodí do družiny. Na prázdniny se rozhodla využít „péči o dítě“.

• odhadovaný roční zisk = 600.000 – 60 % = 240.000 Kč

• roční vyměřovací základ pro zdravotní pojištění = 120.000 Kč

• vypočtené zdravotní pojištění = 13,5 % z 120.000 = 16.200 Kč

• minimální pojištění při hlavní činnosti = 10 * 3.143 Kč = 31.430 Kč

Lenka na zdravotním pojištění zaplatí 31.430 Kč, protože limit pro hlavní činnost se jí počítá jen za 10 měsíců. Lenka tak ušetří za obě prázdninové platby zdravotního pojištění.

Příklad 3:

Petra má podnikání jako hlavní činnost.

Předpokládá, že za rok 2025 by mohla vyfakturovat 2.000.000 Kč.

Využívá paušální výdaje 60 %.

Petra má dvě děti na základní škole, rozhodla se na prázdniny využít „péči o dítě“.

• odhadovaný roční zisk = 2.000.000 – 60 % = 800.000 Kč

• roční vyměřovací základ pro zdravotní pojištění = 400.000 Kč

• vypočtené zdravotní pojištění = 13,5 % ze 400.000 = 54.000 Kč

• minimální pojištění při hlavní činnosti = 10 * 3.143 Kč = 31.430 Kč

Petra na zdravotním pojištění zaplatí 54.000 Kč, protože vypočtené pojištění je větší než to minimální. Je úplně jedno, jestli si nahlásí péči o dítě nebo ne, na zdravotním pojištění jí to žádnou úsporu nepřinese.

Chcete si vyzkoušet, jestli by se péče o dítě alespoň na pár měsíců projevila vám?

Vyplňte si přehled na zdravotní pojištění s předpokládaným výdělkem za rok 2025.

Do řádku 6 napište „12“ ( = celý rok hlavní činnost) a při druhém pokusu například „10“ ( = pokud máte dva měsíce vedlejší činnost, deset měsíců hlavní).

Na řádku 16 uvidíte, o kolik se celková platba sníží.

Jestli vaše děti nespí ve školce a nechodí do družiny, můžete mít péči o dítě klidně celý rok. V tom případě si naklikejte počty měsíců podle potřeby (do řádku 6 napište počet měsíců, kdy jste měli podnikání jako hlavní činnost).

Teď budete sice muset využít formulář pro rok 2024 a částky tak nebudou úplně přesné, ale pro porovnání a pro přibližnou kalkulaci úspory to stačí.

Jaká jsou omezení „péče o děti“

Pro nahlášení péče o děti musíte splnit následující podmínky:

- mít jedno dítě do 7 let nebo dvě děti do 15 let

- školkové dítě nesmí být ve školce víc než 4 hodiny denně a školák nesmí chodit do družiny

- raději si u své pojišťovny ověřte, jestli jim vadí nebo nevadí tábory nebo příměstské tábory! (toto si vykládá každá pojišťovna trochu jinak)

Jak si „péči o dítě“ vyřídit

Nejlépe pochodíte přímo na pobočce své zdravotní pojišťovny, nebo přes její online podatelnu. Každá pojišťovna má trochu jiné formuláře, ale budete se jednat o nějaké Čestné prohlášení o tom, že pečujete o dítě. Dejte si ale pozor, aby na Čestném prohlášení nebyla věta o tom, že nemáte zaměstnání ani nepodnikáte. Toto Čestné prohlášení není pro vaši situaci. Vy budete kombinovat podnikání + péči o dítě a díky tomu pro vás nebude platit minimální vyměřovací základ ani minimální platby pojistného.

Souběh péče o dítě a podnikání upravuje zákon č. 592/1992 Sb. Zákon o pojistném na veřejné zdravotní pojištění. Konkrétně §3a odstavec (3) a §3 odstavec (8).

Možná se vám znalost paragrafů bude hodit při jednání se zdravotní pojišťovnou…

Možná budete muset jako podnikatelé platit zálohy na pojištění, ale při ročním zúčtování při podání Přehledu můžete přeplatky ze záloh dostat zpátky. Pojišťovny v tom nejsou úplně sjednocené.

Pro upřesnění: z hlediska zdravotního pojištění jste při řádně nahlášené „péči o dítě“ bráni prakticky jako státní pojištěnec. Stát za vás ale platí pojištění jen v případě, že si k „péči o dítě“ zároveň nepřivyděláváte. Pokud nějaký výdělek máte, státním pojištěncem už nejste, ale zůstává vám ta výhoda, že se na vás nevztahují povinné minimální odvody zdravotního pojištění. Což vám přinese vítanou úlevu u zdravotního pojištění.

Pro úplnost, sociální pojištění má pojem „péče o dítě“ jen u dítěte do 4 let, bez omezení školky.

Se starším dítětem budete mít pro sociálku podnikání jako hlavní činnost.

Chcete se dozvědět víc? Vyberte si z aktuálních webinářů pro podnikatelky.

Článek je aktualizovaný pro rok 2025.

Tento článek vyjadřuje názor autorky, nejedná se o právně závazný dokument.

Kolik zaplatím státu na daních?

Kolik zaplatím státu na daních?

Přemýšlíte nad tím, kolik ze svých podnikatelských příjmů budete muset zaplatit státu?…

Slevy na dani – jaké jsou a co pro nás znamenají?

Slevy na dani – jaké jsou a co pro nás znamenají?

Daň z příjmu je 15 %, neznamená to ale, že z každé…