EET – elektronická evidence tržeb

Elektronická evidence tržeb byla od roku 2023 zrušena.

Archivní článek:

Koho se EET týká a jaké platby se musí evidovat?

EET se týká všech podnikatelů, kteří v rámci svého podnikání přijímají „evidované tržby“, a to platby v hotovosti nebo šekem či směnkou, stravenkou, poukázkou, bitcoinem apod.

Platby převodem, platební kartou ani prostřednictvím platební brány se neevidují. Pokud máte z podnikání jen bezhotovostní tržby, evidencí tržeb se zabývat nemusíte. Stejně tak se neevidují příjmy z pronájmu, příjmy z příležitostných činností nebo jiné nepodnikatelské příjmy.

Nechcete se zabývat EET? Nepřijímejte platby v hotovosti.

Musí už teď evidovat tržby všichni podnikatelé?

Povinnost evidovat tržby nabíhá podnikatelům postupně, a to podle oborů podnikání. Od 1. prosince 2016 evidují poskytovatelé ubytovacích a stravovacích služeb, od 1. března 2017 ti, kdo provozují maloobchod a velkoobchod.

Od 1. 1. 2023 budou muset tržby evidovat všichni podnikatelé (až na výjimky, které najdete vyjmenované na webu finanční správy na tomto odkazu etrzby.cz ). Tento termín je posunutý kvůli koronaviru, původně měla platit EET pro všechny podnikatele již od 1. 5. 2020.

Pro všechny druhy podnikání je až do konce roku 2022 povinnost elektronicky evidovat tržby pozastavena. Jestli chcete, můžete EET využívat i teď (například protože to je pro vás jednodušší, když už máte vše nastavené), ale není to povinné.

Tady najdete informace přímo na oficiálním portálu etrzby.cz.

Do 31. 12. 2022 – povinnost EET je pozastavena.

Varianty EET

Tržby můžete evidovat v tzv. běžném režimu a ve zjednodušeném režimu. Nově budete moci využít i zvláštní režim. Co ale všechny ty režimy znamenají?

Běžný režim = „on-line“

Běžný režim je ten základní, který vidíte běžně v obchodech.

Podnikatel online odesílá hlášení o tržbě prostřednictvím pokladny nebo aplikace na finanční úřad.

Když vám zákazník platí v hotovosti, odešlete elektronickou zprávu finanční správě a dostanete potvrzení s unikátním kódem FIK (fiskální identifikační kód). Ten vytisknete na účtenku pro zákazníka. Pokud by systém nereagoval, například kvůli krátkodobému výpadku internetu, můžete vytisknout účtenku bez tohoto kódu a platbu nahlásit do 48 hodin.

Účtenku můžete dát zákazníkovi v tištěné formě, můžete mu ji ale poslat i elektronicky, pokud s tím zákazník souhlasí.

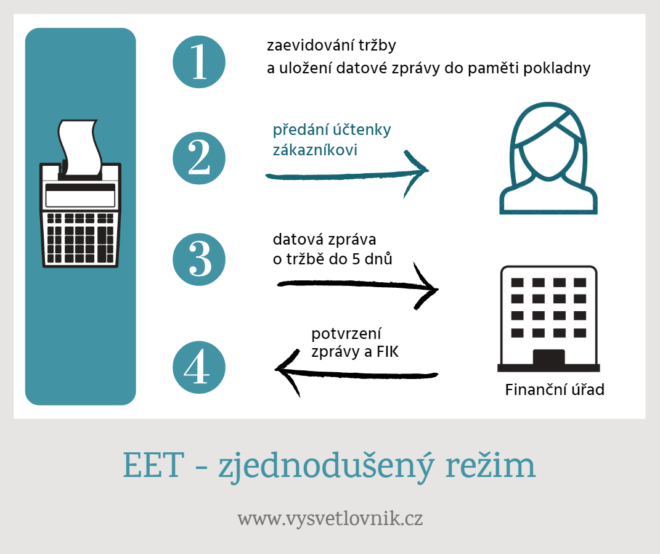

Zjednodušený režim = „off-line“

Při zjednodušeném režimu postupujete prakticky stejně jako při běžném režimu a potřebujete stejné vybavení. Rozdíl je v tom, že datovou zprávu o tržbě můžete poslat nejpozději do 5 dnů od uskutečnění této tržby a nemusíte tak být pořád online.

Abyste mohli evidovat tržby ve zjednodušeném režimu, musíte o to finanční úřad požádat, a to s dostatečným zdůvodněním, proč nejste schopni evidovat tržby v běžném režimu.

Tento režim využijete třeba tehdy, když máte v místě provozovny špatný signál a technicky by nešlo být on-line. Jednou za 5 dní dojedete s pokladnou (nebo její alternativou) do dosahu internetu a odešlete všechny nashromážděné platby.

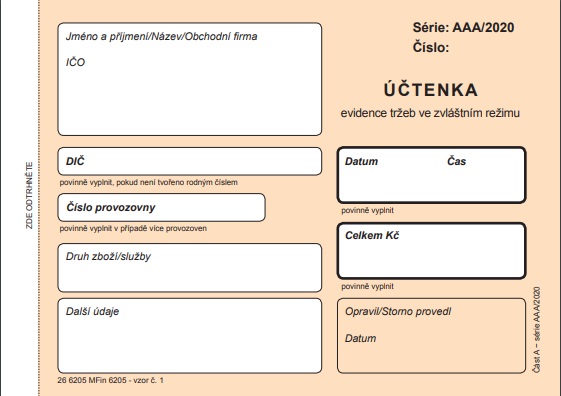

Zvláštní režim = papírově

Nově budete moci využít novinku – papírový neelektronický režim evidence tržeb. Nebudete muset mít pokladnu, tiskárnu ani stálé připojení k internetu. Budete ale muset zákazníkům vypisovat speciální papírové účtenky. Z toho důvodu bude tento režim vhodný pro ty podnikatele, kteří mají hotovostní tržby v malém množství, nebo nárazově.

Ve zvláštním režimu bude moci tržby evidovat jen takový podnikatel, který si o něj podá žádost a splňuje tyto podmínky:

- podnikatel je fyzická osoba (případně zdravotnická právnická osoba)

- není plátce DPH v České republice (může být identifikovanou osobou)

- nemá více než 2 zaměstnance

- výše příjmů z evidovaných tržeb – tj. hotovostních tržeb podléhajících evidenci – nepřesahuje 600 000 Kč. Dodržení tohoto limitu se posuzuje za 4 předcházející kalendářní čtvrtletí, zároveň musíte zvážit předpokládanou výši těchto příjmu za 12 následujících měsíců

Zvláštní papírový režim vám může váš finanční úřad povolit na základě žádosti. Tu podávejte až po polovině roku 2022, dřív by to bylo předčasné.

Jak bude zvláštní režim fungovat

Po tom, co vám finanční úřad schválí možnost evidovat tržby ve zvláštním režimu, si na finančním úřadu vyzvednete bločky s účtenkami. Promyslete si, kolik asi účtenek budete potřebovat, vzhledem k podnikatelskému plánu a předpokládaným tržbám v hotovosti. Pokud vám účtenky dojdou, vyzvednete si další bločky.

Zákazníkům budete vydávat k hotovostním platbám tyto účtenky, kopie musíte archivovat. Účtenky můžete stornovat, ale i stornované si musíte uschovat.

Každé čtvrtletí potom na finanční úřad odevzdáte přehled tržeb podle účtenek, ve kterém vyplníte počet použitých účtenek, částky evidovaných tržeb, počet stornovaných účtenek atd.

Zvažte proto, jestli se vám spíše vyplatí zvláštní režim s účtenkami a čtvrtletním hlášením na finanční úřad, nebo raději online režim, který sice vyžaduje vyšší investice a nutnost být neustále na internetu, ale je relativně „bezpracný“.

Jak se do systému EET přihlásit?

Předtím, než začnete evidovat tržby v běžném nebo zjednodušeném režimu, požádáte na portálu finanční správy nebo osobně na finančním úřadě o autentizační údaje a poté si vygenerujete certifikát, který nainstalujete na svoji pokladnu (nebo tablet, mobil). Zaregistrovat musíte i provozovnu, ve které budete hotovostní platby přijímat.

Jaké technické vybavení je potřeba?

Pro běžný i zjednodušený režim elektronické evidence tržeb budete potřebovat pokladní zařízení (může to být pokladna, počítač, tablet, mobil) + tiskárnu propojenou s pokladním zařízením + internet. Doklady můžete zákazníkům posílat i elektronicky (například e-mailem), pokud se tak domluvíte. V takovém případě byste se obešli bez tiskárny.

Pro papírový „zvláštní režim“ nepotřebujete žádné technické vybavení, stačí si vyzvednout účtenky na finančním úřadě.

„EET cedulka“

Pokud už evidujete tržby v systému EET, musíte svoji provozovnu viditelně a čitelně označit cedulkou s informačním oznámením.

Vyberte si takový text, který odpovídá vašemu režimu evidence tržeb:

Běžný režim: „Podle zákona o evidenci tržeb je prodávající povinen vystavit kupujícímu účtenku. Zároveň je povinen zaevidovat přijatou tržbu u správce daně on-line; v případě technického výpadku pak nejpozději do 48 hodin.“

Zjednodušený režim: „Podle zákona o evidenci tržeb je prodávající povinen vystavit kupujícímu účtenku. Příjemce tržby eviduje tržby ve zjednodušeném režimu, tzn. je povinen zaevidovat přijatou tržbu u správce daně nejpozději do 5 dnů.“

Zvláštní režim: „Podle zákona o evidenci tržeb prodávající eviduje tržby ve zvláštním režimu a je povinen vystavit kupujícímu účtenku z bloku účtenek.“

EET a daňová sleva

Jako podnikatelé, kterým v daném roce vznikla povinnost evidovat tržby, můžete ve svém daňovém přiznání uplatnit jednorázovou slevu na dani až 5.000 Kč.

Podmínkou je, že vám po uplatnění základní slevy na poplatníka z daňového základu z podnikání ještě zbyde nějaká daň ke snížení.

Na slevu tak dosáhnete jen tehdy, pokud máte zisk z podnikání vyšší než 165.600 Kč. Sleva se počítá tak, že z daňového základu z podnikání vypočtete 15 % , odečtete základní slevu na poplatníka 24.840 Kč a teprve tehdy, pokud ještě nějaká daň zbyla, můžete využít slevu za zavedení EET.

Příklad:

Martina má zisk z podnikání ve výši 200.000 Kč. Daň z příjmu vypočtená z podnikání je 30.000 Kč (15 % z 200.000 Kč) → po snížení o 24.840 Kč je daň 5.160 Kč → Martina může uplatnit slevu na evidenci tržeb v maximální výši 5.000 Kč.

Celou problematiku EET upravuje zákon č. 112/2016 (Zákon o elektronické evidenci) v aktuálním znění po novelách, k samostudiu doporučuji velmi podrobný oficiální web Ministerstva financí etrzby.cz.

Tento článek vyjadřuje názor autorky, nejedná se o právně závazný dokument.

Odvody OSVČ – nové částky pro rok 2026

Odvody OSVČ – nové částky pro rok 2026

Od nového roku se jako obvykle mění částky zdravotního a důchodového pojištění podnikatelů…