DPH – identifikovaná osoba

Možná jste také podlehli dojmu, že „DPH je daleko, to se mě netýká“. Bohužel se ale může DPH dotknout i drobných podnikatelů a podnikatelek, stačí nakoupit něco k podnikání ze zahraničí, nebo naopak do zahraničí prodávat.

Zákon o dani z přidané hodnoty (235/2004 Sb. v aktuálním znění) popisuje tři úrovně vztahu podnikatele vůči DPH, můžete být neplátce DPH, plátce DPH nebo identifikovaná osoba.

Neplátce DPH

Naprostá většina podnikatelů je ze začátku neplátcem DPH. To znamená, že DPH nijak neřešíte, jako podnikatelů se vás netýká. Na přijatých fakturách je pro vás důležitá konečná celková částka, na vystavených fakturách o DPH uvádíte jen to, že nejste plátce. Musíte si ale sledovat obrat z podnikání, abyste včas poznali, že stanete plátcem DPH.

Dávejte si také pozor na jakékoliv obchodování se zahraničím. Z mnoha takových situací vyplývá povinnost registrovat se jako identifikovaná osoba a plnit povinnosti s tím spojené.

Plátce DPH

Plátcem DPH se podnikatel stane povinně, pokud jeho obrat pro DPH (příjmy) za kalendářní rok přesáhne 2.000.000 Kč. Některým podnikatelům se vyplatí stát se plátcem DPH dobrovolně.

Plátce DPH si z přijatých faktur může nechat DPH proplatit zpátky od státu, naopak na vystavené faktury DPH připočítává, od zákazníků vyinkasuje a přepošle to státu. Daňové přiznání podává plátce DPH měsíčně, v některých případech čtvrtletně. Jako plátce DPH se určitě neobejdete bez účetního nebo bez daňového poradce, tak konkrétní detaily řešte rovnou s ním.

Identifikovaná osoba k DPH

Mnohem pravděpodobnější je, že se stanete identifikovanou osobou.

Tou se stává podnikatel, který nakupuje nebo prodává služby do zahraničí. Nebo ten, který ve větším rozsahu nakupuje zboží z jiné země EU. Identifikovaná osoba se chová trochu jako plátce DPH v některých přeshraničních obchodech, v rámci ČR se ale pro ni nic nemění.

Kdy se stanete identifikovanou osobou

- nákup služby ze zahraničí, která má místo zdanitelného plnění v ČR (bude to naprostá většina služeb, výjimkou jsou například akce konané na místě nebo služby spojené s nemovitostí, svoji specifickou situaci si raději ověřte u daňového poradce nebo v §10 a dalších v zákoně o DPH.)

- poskytnutí služby podnikateli do jiné země EU, která má místo zdanitelného plnění v jeho zemi

- prodej elektronické služby do jiné země konečným zákazníkům s využitím systému OSS

- pořízení zboží z jiné země v celkové hodnotě vyšší než 326.000 za rok (pokud se nákupy v zahraničí zabýváte, určitě zbystřete a ošetřete to správně se svým účetním nebo daňovým poradcem)

- další důvody podle § 6g – j Zákona o DPH

Protože podnikatel si samostatně bez účetní může docela dobře poradit s ohlídáním a správným papírováním ohledně nakoupených a poskytnutých služeb, popišme si to podrobněji. Ostatní případy identifikované osoby raději proberte se svým účetním nebo daňovým poradcem.

Co jsou služby ze zahraničí:

- reklama na Facebooku, Google nebo jinde

- mailingový nástroj

- placená šablona nebo plugin na web

- grafické programy, nástroj na úpravu fotek, videí, Canva…

- fotky z fotobanky, placené fonty

- nástroj na správu rezervací a objednávek

- využívání Etsy.com (platíte jim provizi)

- podnikatelský kurz

- jiný online kurz nebo e-book zakoupený kvůli podnikání

- služby od zahraničního spolupracovníka – marketingové služby a podobně

- mnoho dalších podobných služeb, co mě nenapadly

Pokud si nejste jisti, poraďte se svým účetním nebo ještě lépe daňovým poradcem.

Místo zdanitelného plnění:

Důležitým kritériem z hlediska DPH je „místo zdanitelného plnění“. Základní pravidlo pro určení místa zdanitelného plnění upravuje §9 Zákona o DPH. Podle něj je ve vztahu „podnikatel + podnikatel“ většinou místo zdanitelného plnění v zemi zákazníka. A tam by také měla být služba zdaněna.

Když jste v pozici zákazníka vy, místo zdanitelného plnění je v ČR a tady také musí být DPH vyřízeno. Pokud jste dodavatel a prodáváte podnikateli, je místo zdanitelného plnění v jeho zemi a on si tam vyřídí svoje daňové povinnosti.

Registrace jako identifikovaná osoba

Jako identifikovaná osoba se musíte přihlásit do 15 dnů ode dne, kdy k tomu nastal důvod.

K registraci využijte formulář na Daňovém portálu mojedane.cz (oficiální portál pro podávání daňových přiznání a dalších formulářů pro finanční správu).

V přihlašovacím formuláři zaškrtněte, že se přihlašujete jako identifikovaná osoba a vyberte správný důvod registrace. Po nákupu služby ze zahraničí to bude §6h, ostatní důvody jsou v okolních paragrafech.

Je dobré k formuláři přiložit fakturu, která vám identifikovanou osobu způsobila.

Daňové přiznání k DPH jako identifikovaná osoba

Daňové přiznání k dani z přidané hodnoty podáváte jako identifikovaná osoba za každý měsíc, kdy k tomu máte důvod. Kdybyste neměli reklamu na FB ani žádný jiný důvod, za daný měsíc nic podávat nemusíte.

Termín pro podání daňového přiznání a zaplacení daně je do 25. dne následujícího měsíce.

Formulář pro daňové přiznání najdete na Daňovém portálu mojedane.cz hned na začátku.

Při vyplňování nezapomeňte správně zaškrtnout, že ho vyplňujete jako identifikovaná osoba.

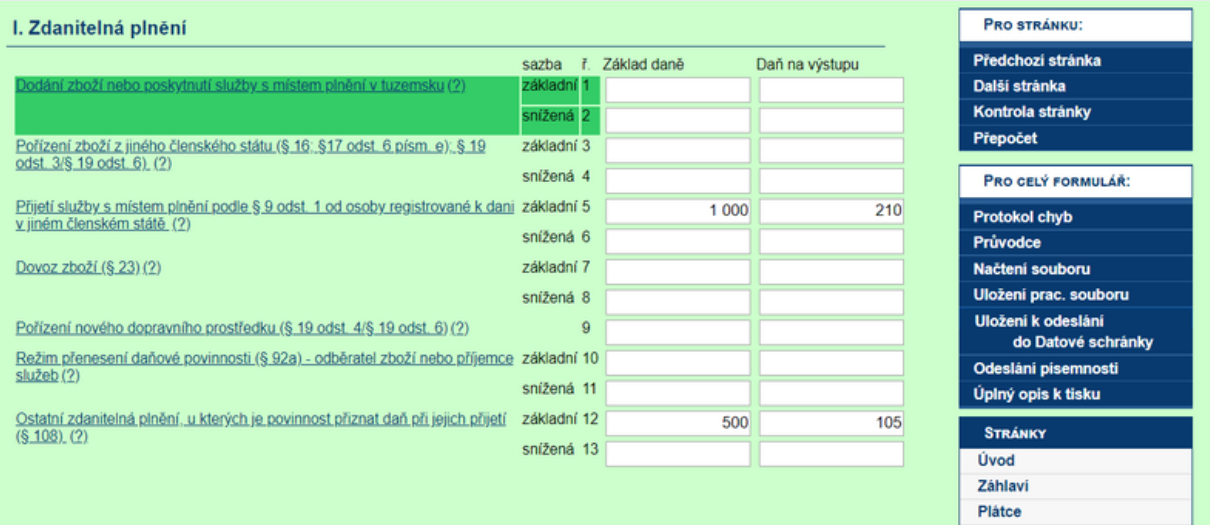

- nákup služby z jiné země EU patří do řádku 5 příp. 6 (vlevo základ daně, vpravo vypočtená daň 21 %)

- nákup služby ze třetích zemí – řádek 12 příp. 13

- prodej služby podnikateli do jiné EU země – řádek 21 (zároveň máte povinnost podat souhrnné hlášení)

Částky zaokrouhlujte matematicky a případný převod z cizí měny do Kč přepočítávejte denním kurzem devizového trhu ČNB ke dni zdanitelného plnění (obvykle den, kdy ke službě došlo).

Ostatní řádky a konečnou částku daně, kterou máte zaplatit, vyplní formulář sám.

Využijte toho, že je formulář interaktivní a inteligentní. Používejte nabídku v pravém sloupci. Zde si můžete nechat formulář zkontrolovat tlačítkem Protokol chyb, uložit a znovu načíst rozpracovaný soubor (nebo vyplněné přiznání z minulého měsíce a to jen upravit), můžete si formulář uložit jako pdf nebo jako datový soubor připravený k odeslání datovou schránkou, nebo ho odeslat přímo z prostředí EPO. Zároveň v části Úplný opis k tisku zjistíte ještě před odesláním přesné pokyny k platbě (včetně čísla účtu a variabilního symbolu).

Přiznání k DPH musíte posílat vždy elektronicky. Můžete si vybrat datovou schránku, elektronický podpis nebo odesílání „bez podpisu“, kdy datový soubor odešlete z portálu elektronicky, vytisknete si e-potvrzení o odeslání a do podepsané donesete na finanční úřad.

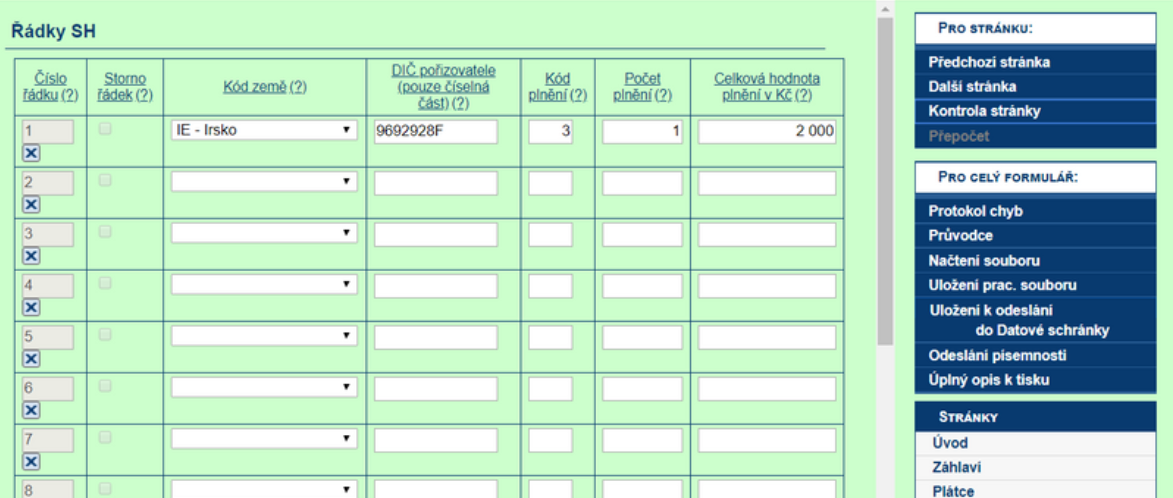

Souhrnné hlášení VIES

Souhrnné hlášení vyplňujete, pokud prodáte službu do jiné EU země podnikateli. Jestli vám to nekontroluje fakturační systém sám, ověřte si číslo svého odběratele v rejstříku VIES. Když vám vyjde číslo jako platné, uvedete takového odběratele v souhrnném hlášení bez komplikací.

Souhrnné hlášení najdete stejně jako ostatní formuláře na Daňovém portálu mojedane.cz.

Termín pro podání je do 25. dne následujícího měsíce.

Ve formuláři vyplníte řádek za každého odběratele, který sem patří. Kód plnění při poskytnutí služby je 3. Počet plnění je počet dodávek zboží nebo služeb, většinou to bude zároveň počet faktur.

Částky v souhrnném hlášení zaokrouhlujte na celé koruny nahoru a případný přepočet z cizí měny do Kč provádějte denním kurzem devizového trhu ČNB.

Zároveň informace o částce patří do řádku 21 v daňovém přiznání k DPH.

Prodej ebooků a online kurzů + zboží nepodnikatelům (OSS)

Pro prodej elektronických služeb (ebooků a online kurzů) konečným zákazníkům v rámci EU platí trochu speciální pravidla.

Pokud splňujete podmínky, můžete se rozhodnout, jestli budete prodávat nepodnikatelům z jiné EU země „jako v rámci ČR“ nebo „s místem zdanitelného plnění v zemi zákazníka“ a využívat systém OSS.

Co musíte splňovat, abyste si mohli vybírat

- prodáváte elektronickou službu (zboží) nepodnikatelům do jiné země EU

- nemáte provozovnu v jiném členském státě

- celková hodnota prodejů elektronických služeb + zboží do jiných zemí EU bez daně nepřekročila v aktuálním ani minulém roce 10.000 EUR (počítají se všechny prodeje konečným zákazníkům do všech zemí EU dohromady za každý rok)

Jaké máte varianty

- jednodušší varianta → “místo zdanitelného plnění” si zvolím ve své vlastní zemi → prodej podléhá pravidlům DPH jako prodeje tuzemským zákazníkům. Fakturuji bez DPH, pokud jsem neplátce. Takové prodeje se počítají do českého obratu pro DPH (hranice 1.000.000 Kč / 12 předcházejících měsíců).

- využívám systém OSS → “místo zdanitelného plnění” si zvolím jako dosud zemi zákazníka → faktury vystavuji včetně DPH v zemi zákazníka, podávám daňové přiznání OSS a daň odvedu v rámci systému OSS

Více podrobností o tom, co to je OSS a jak to funguje, najdete na webu finanční správy.

Tento článek vyjadřuje názor autorky, nejedná se o právně závazný dokument.

Odvody OSVČ – nové částky pro rok 2026

Odvody OSVČ – nové částky pro rok 2026

Od nového roku se jako obvykle mění částky zdravotního a důchodového pojištění podnikatelů…